提起国内高端女装,就不得不提深圳,这里的女装品牌占据整个市场的半壁江山。

而提起深圳做得好的女装品牌,“玛丝菲尔”,答案里一定会有这个名字。确切地说,早几年,可能是会先听到这个名字,其后才是其他一众在百货和购物中心耳熟能详的品牌,因为玛斯菲尔年销售规模约20亿元的业绩确实堪称高端女装的“老大”。

公开资料显示,2015年玛丝菲尔主力品牌Marisfrolg在高端女装市场的综合占有率为1.31%,全国排名第一。

然而,近两年再提这个问题,可能听到更多的先是,“歌力思,上市公司。”自其2015年4月上市以来,市值曾高达83.81亿元。上市后,歌力思一举并购多个国际时装品牌,从“连衣裙女王”一跃成为准“中国高级时尚集团”。

这就是资本的力量,对扩大品牌影响力和张力功不可没。

“四进宫”

对此,玛丝菲尔同样深谙。2014年6月,玛丝菲尔向证监会递交了招股说明书,但最后却没有了下文。当时的玛丝菲尔曾因“依赖单一品牌风险”“多家子公司亏损”“劳务派遣用工超标”等原因备受质疑,也曾经历3次中止审查,原因均为“申请文件不齐备等导致审核程序无法继续”。

三年中,玛丝菲尔做出很多调整和改变。从2017年1月18日新挂出的招股说明书来看,玛丝菲尔已将Marisfrolg品牌收入占主营业务收入的比重从2013年的78.52%,下降到了2016年上半年的61.94%。

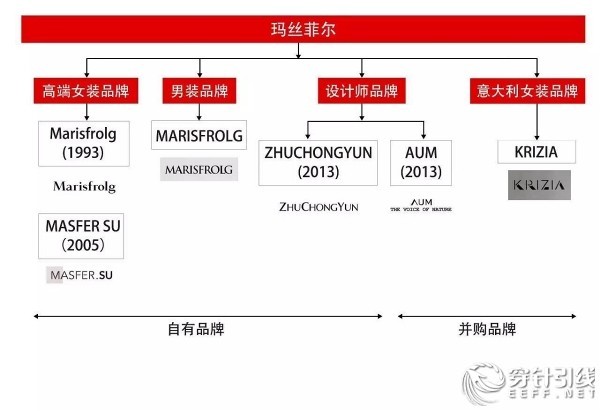

2013年,玛丝菲尔开始大力发展多品牌战略,不仅推出了高端设计师品牌ZhuChongYun、男装品牌MARISFROLG,同时还收购了国内的设计师品牌AUM。

尽管截至2016年1—6月Marisfrolg占比仍然高达60%以上,另一个主打品牌MASFER.SU营收占比持续维持在20%左右,两个主打品牌合计占据公司营收的80%以上。但从数据上来看,AUM和ZhuChongYun的品牌建设已经初具成效,营收占比正在逐渐增长,一定程度上缓解了玛丝菲尔严重依赖单一品牌情况。

作为“公司品牌走向国际的重要尝试”,2014年,玛丝菲尔还收购了Krizia。收购时,该意大利品牌的资产经营已处于萎缩状态,玛丝菲尔还为此付出3500万美元。但Krizia品牌尚未发展成熟,尚未实现较大营收。2016年1—6月的净利润为-2810.43万元。

“多品牌战略能够充分利用企业资源,较好定位不同消费群体,从而占有更多细分市场,增强抗风险能力。”玛丝菲尔方面表示。但玛丝菲尔在招股说明书中也承认,多品牌运营带来的利润侵蚀效应,是造成两个原有品牌销量出现一定下降的原因之一。

此次玛斯菲尔再度冲刺深交所中小板,计划募集资金23.8亿元。如果顺利IPO,将打破今年国内时尚产业的融资新纪录。

根据其招股书显示,玛丝菲尔时装股份有限公司拟发行新股不超过5000万股,募集资金将被用于“营运管理中心扩建项目”“大浪设计研发及展示中心建设项目”、“制造中心扩建项目”等六个项目。

相较于2014年申请上市时,如今的玛丝菲尔似乎要面临着更大的挑战。其持续盈利能力、存货周转率均受到质疑。数据显示,玛丝菲尔存货周转率上低于行业水平,存货余额占总资产比重平均为28.56%。

但也有业内人士表示,目前来看玛丝菲尔在国内女装公司中发展势头较好,由于渠道多在商场,并且销售业绩靠前,未来在IPO进程上或表现突出。

品牌矩阵

看未来

同样处于深圳高端女装领域,或许从歌力思的发展上也能够预见到玛斯菲尔上市后的发展。

在玛斯菲尔的招股说明书中,其列出的主要竞争对手中,除国际一二线品牌,国内品牌中,歌力思就赫然在列。其他还有宝姿、朗姿、维格娜丝等国内高端女装品牌。

事实上,在上市前,歌力思只有主品牌ELLASSAY以及一个线上品牌With Song,而上市后,歌力思先后以人民币8400万元和2.4亿元收购了德国品牌Laurèl、美国品牌Ed Hardy中国地区的运营权,联合复星以人民币3.7亿元收购法国品牌IRO并作价人民币2.7亿元买下了Maje、Sandro、Fossil和魅力惠等品牌的在华电商代运营公司百秋网络,将旗下业务由品牌女装扩展至轻奢领域,扩大了目标消费者覆盖广度。

在此前东方证券发出的歌力思研究报告中指出,歌力思主品牌盈利能力稳定,依靠主品牌ELLASSAY与线上品牌With Song在过去4年实现了14%的收入年复合增速与 13%的盈利年复合增速。

在2013年国内高端女装行业步入调整期,传统百货渠道日益受到购物中心与电商等新兴渠道冲击的阶段,以朗姿、维格娜丝为代表的本土高端女装品牌先后出现渠道缩减、收入与盈利规模的下滑,歌力思则通过渠道的调整升级、会员体系服务的加强以及品牌形象的维护等保持了自身的优势,体现在财务报表上,是明显强于竞争对手的收入与盈利增速以及盈利能力。

“中高端消费品竞争的核心仍是产品及产品背后的设计,歌力思是国内本土中高端女装品牌中少数几家仍由创始人主抓产品设计的企业之一,这对于公司在行业调整期仍能保持稳健发展和相对于同行业更好的抗压能力是一个重要的保障。”报告中指出。

而歌力思新并购的品牌也呈现出了良好的增长势头。

歌力思集团在2017年第一季度的营业收入为3.4亿元,比上年同期增长88.4%,净利润增长185.6%。主要原因是新增品牌Laurel、Ed Hardy,以及新电商代运营带来的业绩贡献。其中,Ed Hardy的母公司唐利国际在2016年的营业收入达2.4亿元,占比总营收的22.7%,成为集团业绩增长的重要驱动力。

这是一个好的开始。正如其他时尚集团如LVMH、VF、衣恋等,要成为品牌高级时装集团,必须要通过外延并购将国内外品牌纳入版图,与主品牌在管理经验、供应链、渠道、运营及VIP客户方面等产生协同效应,以丰富公司品牌矩阵。

“从中长期看,我们判断公司由‘中国高级时装集团’向‘中国高级时尚集团’的跨越将是大概率事件。”东方证券的研究报告中指出。未来歌力思仍将借助资本平台对接全球资源,积极物色和挖掘符合该战略定位的中高端品牌,不断扩展品牌伞的版图,将适时介入适合目标客群生活方式的各领域、各品类的并购整合,进一步瓜分细分需求,实现多品牌跳跃式的成长。

如此看来,国内中高端消费趋势的变化以及国内外产业、资本不同的发展现状和需求为中国中高端本土品牌跨国并购创造良好的条件,未来相当长一段时间都将成为行业发展的一个鲜明特征,特别是上市公司坐拥资本市场的平台优势,在实际操作中具备更好的实现条件。从中长期看,也有利于国内中高端消费行业本身竞争实力的提升、酝酿和推动本土中高端市场巨头的诞生。

玛斯菲尔在招股说明书中也明确指出,公司未来发展战略目标是:“巩固国内高端女装的领先地位,同时以高端女装产业为核心,纵向发展高端男装及相关时尚产业,打造高端时装国内第一品牌,跻身国际时装品牌行列,成为源自中国本土的国际时装品牌。”

已经上市的歌力思显然已经“快人一步”,那么究竟是歌力思或是玛斯菲尔能够率先完成这一巨头目标?未来,还需拭目以待。

粤公网安备 44030402004086号

穿针引线网

Copyright © 2001 - 2024 eeff.net. All Rights Reserved

|无图浏览 |网站地图

粤公网安备 44030402004086号

穿针引线网

Copyright © 2001 - 2024 eeff.net. All Rights Reserved

|无图浏览 |网站地图

微信

添加微信小助手

相关问题都可以咨询

下载

下载服装行业APP

为中国服装穿针引线