1 服装品牌商选择供应商的标准都有哪些?

1.1 品牌商选择供应商的基本标准:成本、交货期以及风险可控

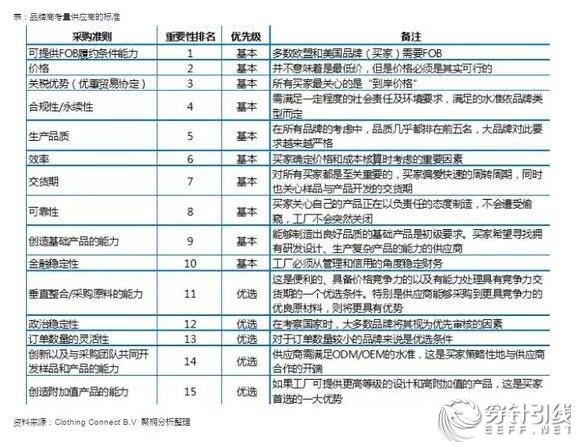

对于品牌商选择供应商标准,我们采用了“15项采购准则”,该准则由Clothing Connect B.V所开发,并于2013年开始由成衣产业用于评估、分析及比较供应商的竞争力。该标准表明,成本以及可靠的交货期是品牌商选择供应商考虑的基本因素,而供应商如果拥有垂直一体化以及研发、生产高附加值的能力是品牌商优先考虑的因素。

Clothesource在假设上述标准同等重要的基础上,认为平衡的供应链中50%是成本因素,30%是时间因素,而20%则是风险因素.

USFIA根据对品牌商以及零售商的调查,总结了影响品牌商认为的威胁供应链风险的因素,其中供应商的社会责任、生态意识排在首位,劳资纠纷排在第二位,表明品牌商更青睐于具有社会责任以及拥有完善的员工福利体系的供应商。而耐克通过SMSI(Sourcing & Manufacturing Sustainability Index)指数来评判供应商的优劣,该指数通过量化供应商的精益生产能力、社会责任以及环保意识,将供应商分为5个等级(RED、YELLOW、BRONZE、SILVER、GOLD),其中产品质量、交货的及时性、采购成本以及可持续性指标在评判供应商等级中占据25%的权重.

1.2什么样的企业会被消费者青睐?

根据对品牌商挑选供应商标准的研究,我们认为具备以下特质的企业会在竞争中胜出:

①具备研发及生产高附加值产品的能力,帮助客户开发、生产高附加值产品;

②具有较高的社会责任意识,注重环保,能够成功解决劳资问题,从而保证产能的持续运行,提高供应链的稳定性;

③产能区域布局分散合理,符合品牌商分散供应链区域风险同时提高供应链效率的要求;

④具备垂直化、一体化或者一站式的生产能力,能够保证交货的及时性,降低品牌商的采购成本,并提高其采购效率。

2为什么申洲国际能够成为众多国际服装品牌第一大供应商?

2.1行业与公司简介

1)行业正处于第四次全球转移大潮之中

纺织产业在二战后经历了3次产业转移,在每次转移的进程中形成了不同国家的产业相对优势,如美国、日本在人造纤维及面料研发方面具有优势,而中国及东南亚国家在制衣环节具有相对优势。

随着区域相对成本和生产效率的变化,目前全球纺织产业正在经历第四次转移,即从中国长三角、珠三角区域转移至中国内地以及东南亚,近几年东南亚国家与更多的发达国家达成自由贸易协定以及较低的成本,纺织产业由中国转移至东南亚国家的趋势更加明显,如越南纺织品出口金额2008-2012年相当于中国纺织品出口金额的15%左右,而2016年该比例提升至23%。我们认为行业转移的进程中会引发产业链和价值链的重新整合,顺应趋势的纺织企业将受益于产业格局的变迁以及更加廉价的生产资料。

2)与优质客户共同成长的垂直一体化针织服装供应商

①中国最大的垂直一体化针织服装供应商

申洲国际为中国最大的针织垂直化服装制造商和出口商,位于产业链的中游和下游,产能分布于中国、柬埔寨以及越南,为耐克、优衣库、阿迪达斯以及彪马等国际服装品牌生产时尚衣服、运动衣服以及内衣等产品。同时,公司也是耐克、优衣库、阿迪达斯以及彪马服装品牌的第一大供应商,分别占耐克、阿迪达斯、优衣库、彪马服装采购量的12%、14%、30%以及14%。

公司在成衣生产环节为OEM模式,在面料生产环节为ODM模式,即根据客户的设计及功能性的要求研发制作相应的面料并生产成衣,公司所生产面料全部为内部使用。在生产安排上,公司每年与主要客户达成大致的产能分配计划,客户提前1-3月下单,每个季度下单一次,公司根据客户的订单量采购相应的原材料,并仅保存一个月左右的原材料库存,交货周期视客户订单情况为1个月内到2个月内不等。

②成长型企业,过去十年收入与净利润复合增长率分别达到17%/22%

公司历年收入保持较为稳健的增长,2016年上半年收入增幅为24.7%。从销量与产品单价变化来看,公司收入主要为销量贡献,产品单价年均增幅5%左右,公司于2007-2009大幅增加运动服装品类的收入占比,带动公司产品均价的提高,从而提高了公司的毛利率与净利率。2010年至今,公司保持较为稳定的且较高的盈利能力,2016年上半年录得历史最高毛利率与净利率31.87%和20.86%。

③与核心客户共同成长

收入结构来看,公司由集中于休闲服装、以日本客户(优衣库)为主变为以运动服装、以多个客户为主,2016年上半年耐克、优衣库及阿迪达斯为公司三大客户,占比分别为24.2%、23%和21.3%,而2006年公司收入的53.7%来自优衣库。

2.2申洲具备哪些特质从而获得品牌商青睐?

1)坚持技术革新与生产效率提升,为品牌商创造高附加值产品

公司研发投入约为年营收的2%,技改支出则每年不定。据中国知识产权局公布的数据显示,从2009年至今公司新增188项专利,公司研发注重两个方面:产品研发及生产效率提升,其中91项专利属于产品研发方面(面料开发);97项属于生产效率提升方面(技改与设备研发)。13、14年为公司面料专利申请的高峰期,2015-2016年公司技改与设备研发专利申请井喷,反映公司在精益管理和生产效率方面所做的努力,这也是公司近年来毛利率稳固提升的原因之一,据了解宁波工厂在没有新增设备的前提下通过技改提效,2016年人均产出提高10%。

申洲国际具有高于同业的面料研发能力,面料的高附加值性能主要来自原材料配方(特殊功能纤维)设计、面料的结构设计以及染整环节,而织布环节由于生产设备的趋同性,不具备门槛。以申洲国际2013年5月申请的“一种多功能内衣面料”专利为例(专利号为CN201320261716.8),该面料包括外层和内层,外层由纤维素纤维与弹性纤维组成,内层由咖啡炭纤维与纤维素纤维组成,外层和内层之间以纬编双面多针道罗纹对针编织法织成。目前该专利用于网易严选平台“咖啡碳保暖内衣”的生产。

2)具有垂直一体化的生产能力,提高品牌商供应链效率

USFIA的调查显示,采购模式中“直接从成衣生产商采购,但品牌商设计产品,并指定面料提供商”的采购模式仍然占据主导,但是倾向于采用这种模式的品牌商的比例由2015年的93%下降至68%,而“直接从成衣生产商采购,成衣生产商设计产品并自主采购面料”的采购模式占比由37%提升至59%,体现垂直一体化的采购模式逐渐被品牌商接受。对于品牌商而言,垂直一体化提高了品牌商采购的效率,降低了采购成本,提高了供应链快速反应的能力。

在传统制衣产业周期中,由于面料生产环节与成衣制造环节脱节,导致成衣供应商在接到品牌商订单后1个半月内无法收到面料而无法进行生产,因此生产周期达3个月;而基于垂直一体化的快时尚产品生产周期中,面料生产与成衣制造同时进行,生产周期仅为1个半月,为品牌商提供了对市场需求快速反应的能力。然而,目前拥有垂直整合能力的公司比例较低,以缅甸、越南以及柬埔寨为例,越南约2%的供应商拥有垂直整合的能力,而缅甸、柬埔寨尚无一家。垂直一体化的能力与提高了供应商的话语权,我们统计了香港以及台湾市场中服装制造产业链相关个股的盈利数据,垂直一体化厂商具有更高的盈利能力。

申洲国际不仅在国内形成了面料生产与成衣制造的垂直生产能力,同时通过2005年在柬埔寨设立和成衣工厂以及2014年越南面料工厂一期项目的投产,其在海外也搭建了垂直生产的能力。

3)拥有环保及社会责任意识,符合品牌商打造绿色可持续供应链的要求

环保及社会问题议题影响品牌商供应链的可靠性,对于塑造品牌形象也有所影响。以阿迪达斯对于供应链环保节能的要求为例,其自2011年起要求供应商将能源和水资源使用、废弃物等数据提高到品牌开发的环境数据统计系统(EMeRet)。通过评估供应商提供的数据,阿迪达斯提出了能源和水资源使用以及废弃的基准,针对每一家供应商,阿迪达斯将其与基准数据进行对比,提出差异化的节能减排目标,最终实现阿迪达斯提出的到2020年,能源和资源消耗、废弃物产生量减少20%的总目标。而彪马、H&M、耐克、沃尔玛以及Gap等品牌商及零售商已经开始利用公开数据建立供应商检索机制,从而有可能主动识别供应链上的污染问题。

申洲国际是第一批(2012年)符合“印染企业准入条件”的企业之一,2013年开始在年报中披露自身节能减排、社会责任相关的数据。在减排上,公司二氧化碳排放量逐年较少,废水排放量近两年增幅不高于1%,同时在2010年公司荣获“宁波市节能减排先进企业”,而竞争对手福田实业(1.08, 0.01, 0.94%)、锦兴国际在2010年、2011年分别被类为环保严管企业。

同时申洲注重员工的培训及福利,数据显示申洲员工年内受伤率2015年为0.04%,而阿迪达斯自有工厂员工受伤次数为员工人数的1.76%,体现申洲在员工培训及生产流程管理上具有较大的优势。而申洲员工流动率也在逐年减小,2015年为4.7%,表明申洲在员工福利方面所做的努力,同时员工稳定性的有利于提高生产效率的提升及订单完成的及时性。

4)公司具有较强的管理能力,精于客户的选择与管理

①公司管理能力体现在对于发展机遇的判断与把握

公司基于对2008年奥运会历史机遇下中国市场对于运动服装的需求潜力的判断,2006-2008年期间引入耐克、阿迪达斯作为重点发展客户,主动调整产品结构,提高高附加值运动服装的收入占比,在这一策略下公司运动服装收入占比在2009年超过50%。公司对产品结构的战略性调整也符合行业发展的趋势,2009-2015年运动品牌的市场份额相对于休闲品牌得到提升,而耐克、阿迪达斯在中国市场的份额之和也提升至近40%。

另一个申洲国际把握发展机遇的例子是承接Flyknit的订单。Nike于2011年邀请其供应商丰泰作为Flyknit鞋面技术落地生产的合作方,丰泰首批购入150台编织机为Nike试产了700双Flyknit运动鞋,然而丰泰认为一方面Flyknit技术是否能够推广存在不确定性,另一方面Flyknit生产机器无法用于生产除Flyknit以外的产品,而Flyknit生产工艺难以掌握,因此在2012年放弃了Flyknit量产订单。此后,申洲国际在2012年购入2000台设备并承担了Flyknit全部的订单,目前其仍占Flyknit鞋面供货量的70%以上。2016上半年,Flyknit对于申洲的营收贡献也已经达到6%。

②公司的管理能力体现在对于有竞争关系客户之间的管理

公司在引入耐克阿迪、达斯作为重点发展客户的同时,分别于2006年、2007年新建了耐克专用工厂、阿迪达斯专用工厂,以保护客户的商业机密,这一模式与台湾宝成类似。宝成为耐克、阿迪达斯运动鞋的第一大供应商,其相继成立耐克事业部以及阿迪达斯事业部,在人员管理、产品研发以及生产环节完全隔离,因此与两大客户皆成为伙伴关系。

③公司的管理能力体现在管理层具有朝气且从业经验丰富

申洲国际的核心管理层年富力强、积极进取,具有丰富经验、创新意识,与一些竞争对手相比更有可能把握第四次产业转移的历史机遇。

3服装需求多变,申洲未来能够保持稳定增长吗?

我们认为,申洲国际的成长逻辑源自两个方面:一是核心客户的营收增长,二是申洲国际在核心客户采购中的市占率提高。

3.1核心客户保持稳定增长

①Nike:Flyknit是明日之星

Nike于2015年公布了至2020年的发展计划,其预计2020年公司营收为500亿美元,而截至2016年5月的年度收入为323亿美元。

同时,我们认为Flyknit鞋面技术将成为Nike核心产品技术。配有Flyknit鞋面技术的运动鞋可同时符合Nike对于运动鞋“Fit”、“Light”的设计要求,且生产工艺具有节能、环保以及自动化程度高等特点,因此在耐克可持续发展战略中占据重要的位置。Nike正逐步在不同的产品线上推出Flyknit,Nike预计2016年Flyknit系列销售额将超过10亿美元,并表示将在更多产品线上推广Flyknit技术。由于技术工艺上的优势,目前Flyknit约75%的订单由申洲国际完成,而Flyknit销售额已占申洲国际收入的6%左右,且享有高于平均水平的毛利率。我们了解到,申洲国际已经在越南建设Flyknit专用工厂,预期建成之后产能将翻倍。

②阿迪达斯:时尚元素的新期待

阿迪达斯于2015年公布了截至2020年的5年计划,预计销售额和净利润分别保持高单位数和15%的年复增长率。阿迪达斯2015年开始注重产品的时尚元素,这一做法迎合了千禧一代消费者的需求,其销售增长目前也主要依赖于休闲系列、明星合作限量款等潮流产品,这样的策略在短期内效果显著,2015年及最新的季度营收数据显示,阿迪达斯保持较快的增速并反超耐克。

③优衣库:中国是强引擎

目前优衣库整体收入增速放缓,渠道去库存的阶段,而据我们了解,优衣库下半年订单以及明年的预期订单数据较好,反映整体转好的趋势,且其在中国仍然保持较快的增长, 2014财年、2015财年收入增速分别为66%、46%。优衣库母公司迅销集团于2014年披露了大中华区的战略规划,计划在未来每年新增约80-100家门店,初期目标为1000家门店,长期门店目标为3000家,截至2015年8月其在大中华区门店数量已达467家,目前门店数量已超过500家。

3.2竞争优势明显,符合品牌商偏好,申洲国际市占率将得到提高

越来越多国际品牌公开“可持续发展战略”以及供应商名单,结果显示供应商正在逐步减少,耐克服装供应商由2011年的497家减少到2015年的406家,其中YELLOW、RED评级的供应商存在被淘汰的可能性,占比约为14.5%。

阿迪达斯的供应商数量也在逐步减少,自有工厂及合作工厂数量由2013年的1214家下降12.5%至2015年的1079家。优衣库逐年增强对供应商社会责任层面的监控,随着受监控供应商数量的增加和监管的透明化,2015年E等级供应商数量出现较大增幅,优衣库将会对E等级供应商采取撤单等措施。

①环保标准的提高,品牌商自然过滤部分不合格供应商

纺织业80%的污水排放来自染整环节,我国从12年开始不断提高纺织染整企业的排污标准,一方面对印染行业采取准入政策,一方面对印染落后产能进行淘汰。然而,针对目前的排污标准,仍有部分企业未能达标,以浙江省为例,纺织企业的达标率约为80%左右,仍有20%的企业未达标。同时,承接中国纺织行业产能转移的越南,由于注重旅游业及农业,对印染项目的准入标准也有较高的设定,在排污标准上也严于国内,如越南要求废水排放中COD的含量低于50mg/L,而我国纺织业为80mg/L。

因此,鉴于染整企业为纺织业主要排污源头,排污标准的提升对染整企业有较大的影响,在严进宽出的政策导向下,染整行业面临落后产能退出、市场集中度提高的进程,近几年纺纱、织布以及染整相关企业出现较为明显的集中化趋势。同时,随着公众对环保以及社会问题的关注,品牌商也更加关注供应商在环保及社会责任议题中的表现,这是导致品牌商将订单逐步集中于优质供应商的原因之一。

②申洲国际垂直一体化的优势令其成为品牌的首选

申洲垂直一体化的能力提高了品牌商的供应链效率以及满足了其对于消费者需求的快速反映的要求,使得申洲成为品牌的首选。比如,2016上半年申洲在优衣库销售额欠佳清库存的背景之下,承接了优衣库较多的“rush order”,对优衣库的销售额同比增长25%。

加强对消费者需求的快速反应及提高供应链效率是目前品牌商的主要战略之一。比如,阿迪达斯在2015年提出的截至2020年的战略规划中,把缩短产品的开发、制造、流通周期列为首要战略,希望至2020年其50%的产品为开发、制造、流通环节周期可缩短的产品。

3.3越南产能逐步能释放,申洲收入增长确定性较强

截至2015年,公司服装生产能力为2.7亿件,公司计划未来2-3年持续推进国内产能技改提效和东南亚产能的扩充。我们预测未来三年申洲国际的产能保持年复合10-15%的增长。

目前公司完成了越南面料产能建设的一期(2014年11月已经投产)和二期(2015年完工),越南成衣产能也于2015年建设完成并投产。

4公司的历史估值与未来估值如何?

4.1哪些因素影响公司的历史估值?

从公司上市至今的发展历史来看,市场对于公司信心以及认知有一个提升的过程:公司估值提升路径为5倍-10倍-15倍-20倍,市场对公司的认知提升路径为“一般代工企业”—“优质供应商”—“核心供应商及品牌合作方”。

1)5-10倍估值阶段(2005-2012):一般代工企业

在这一阶段,公司毛利率短期虽受国家贸易环境、原材料价格、人工成本、生产效率以及人民币升值等影响,长期内受益于产品结构优化而提高。

同时,该阶段公司估值中枢保持在10倍左右,与海外市场代工企业的平均估值一致,可以认为该阶段市场没有意识到公司质地优于行业。另一方面,纺织行业存在一定周期性,且面临人工成本上升及宏观环境的影响。

2)10-15倍估值阶段(2013-2014):优质供应商

在这一阶段,外部环境改善,下游服装零售复苏,且市场对于公司质地的认知进一步加深,由“一般代工企业”转为“知名品牌优质供应商”,公司估值中枢也由10倍提升至15倍,估值提升的原因有:

①下游服装零售复苏。公司运动服装收入占比已超过50%,在2012年完成去库存之后,运动品牌开始复苏,同时优衣库在国内迎来成长期;

②产能投放处于高峰期。2013年柬埔寨、安庆二期产能投产,同时公司于2013年6月配股筹资15.4亿港币用于越南新建产能以享受TPP红利,2014年11月开始越南产能逐步投产;

③自有品牌门店扩张。公司于2011年推出自有品牌马威,2012年、2013年及2014年自有品牌门店数量分别为17家、24家以及38家;

④行业外部因素改善,棉花价格保持稳定;

⑤市场对于公司的认知发生转变。2005年-2012年,公司估值中枢保持在10倍左右,市场给与公司代工行业的平均估值,而公司在2008-2009年的金融危机中以及2010-2012年下游服装零售去库存周期中的表现优于同业;同时2007-2012年耐克、阿迪达斯收入占比的提高也反映出公司具有优质供应商的特质,因此市场对于公司的认知已由一般代工企业向知名品牌优质零售商转变。

3)15-20倍估值阶段(2015至今):核心供应商及品牌合作方

在此阶段,外部环境进一步改善,主要体现为原材料价格下降、人民币步入贬值通道。行业来看,以阿迪达斯和耐克为首的运动品牌景气度提高;而公司层面来看,申洲国际凭借技术能力和规模效应成为一线品牌的核心供应商且通过改善生产效率和新建产能进一步扩大市场份额,从而带动估值由15倍提升至20倍。

4.2未来估值如何?

申洲国际的TTM估值为21.6x,处于历史较高水平,而根据万得一致预期,2016-2018年申洲国际的EPS分别为2.11/2.50/2.85元,目前股价对应的估值倍数分别为20.8/17.6/15.4x。

粤公网安备 44030402004086号

穿针引线网

Copyright © 2001 - 2024 eeff.net. All Rights Reserved

|无图浏览 |网站地图

粤公网安备 44030402004086号

穿针引线网

Copyright © 2001 - 2024 eeff.net. All Rights Reserved

|无图浏览 |网站地图

微信

添加微信小助手

相关问题都可以咨询

下载

下载服装行业APP

为中国服装穿针引线